Inflação: falso alarme ou preocupação real?

Os mercados financeiros estão claramente a ficar preocupados com as pressões inflacionistas, que começam a aparecer nos inquéritos realizados pelo ISM (Institute for Supply Management) aos executivos de mais de 400 empresas em 19 indústrias primárias, e com a possibilidade de aumento da taxa de juro de referência por parte da Reserva Federal já a partir do ano que vem – alguns especialistas apontam mesmo para o final deste ano. E não é só a Reserva Federal norte-americana: o Banco do Canadá, no seu último relatório de política monetária divulgado a 21 de abril, deu conta que não espera aumentar a taxa de juro antes da segunda metade de 2022, enquanto que anteriormente dizia que não aumentaria antes de 2023.

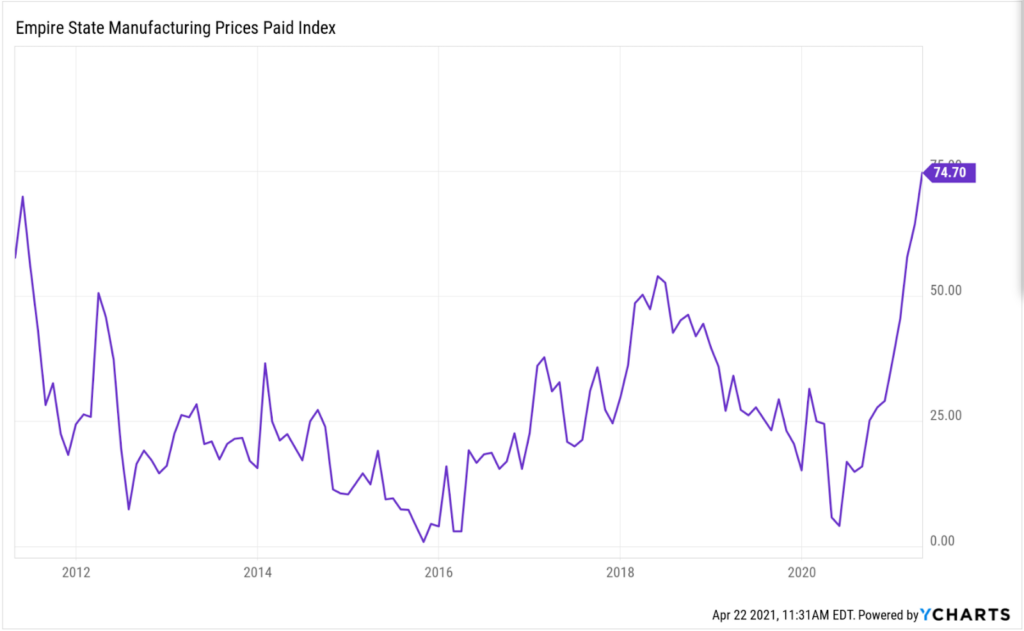

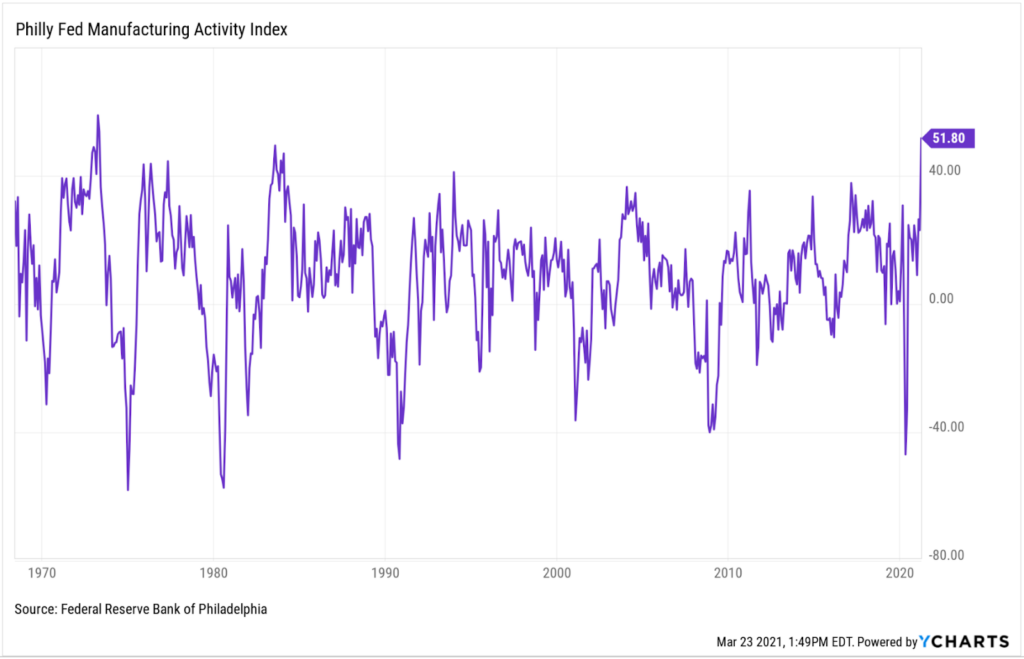

Nos últimos meses, tornou-se evidente que a economia dos EUA está a recuperar dos confinamentos impostos pela pandemia mais rapidamente do que o previsto e que as restrições e limitações nas cadeias de distribuição estão a ter um forte impacto nos preços dos produtores. Embora as pressões altistas nos preços ainda não tenham afetado o Índice de Preços no Consumidor (IPC), os dados mais recentes do Empire Manufacturing mostram que os preços aumentaram ao ritmo mais elevado da última década. Também o índice da Fed de Filadélfia subiu dos anteriores 23,3 para 51,8, o valor mais alto dos últimos 48 anos. Mês após mês, vemos o setor da manufatura a impulsionar a recuperação económica, e não tardará para que comecemos a assistir a uma tendência semelhante nos serviços.

Neste ponto, não está claro se o recente aumento nos preços é simplesmente o resultado das interrupções nas cadeias de distribuição causadas pela pandemia, devendo diminuir significativamente à medida que mais capacidade for disponibilizada, ou se o aumento nos preços advém da escassez de recursos, o que poderia levar a um ciclo indesejável de expectativas de inflação cada vez mais altas. Na primeira situação, este tipo de inflação impulsionada pela procura é quase sempre temporária, uma vez que a oferta tende a aumentar para se ajustar à procura. Este fenómeno é o que está a acontecer neste preciso momento, com a capacidade produtiva a aumentar à medida que as economias reabrem.

Na última reunião da Fed, Jerome Powell insistiu que a subida da inflação é temporária, reiterando o compromisso da Fed em manter as medidas de estímulo monetário e fiscal de modo a garantir que a recuperação económica dos EUA seja robusta e duradoura. Para isso, tenciona manter a taxa de juro de referência inalterada nos valores atuais 0,00-0,25% até 2023.

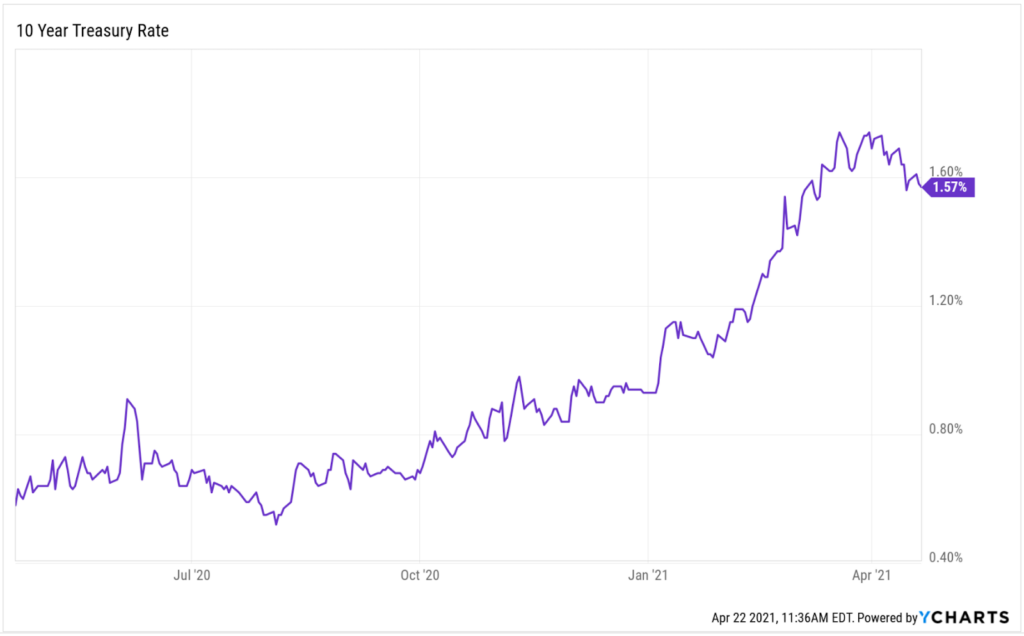

Os mercados, entretanto, já estão a começar a descontar uma mudança para uma política monetária mais rígida. Depois das yields a 10 anos dos EUA terem subido bastante nos últimos meses, estabeleceram um novo máximo nos 1,73% em meados do mês de março. Desde então, tem-se assistido a uma correção. Mais importante ainda é o facto do spread entre as yields a 2 e 3 anos ter aumentado de 5 pontos base apenas há alguns meses, para mais de 20 pontos base.

A verdadeira inflação poderá ser observada através da monitorização do spread entre a inflação nominal e a inflação core. Se a inflação nominal exceder a core em 50 pontos base ou mais, a Fed não terá alternativa a não ser tomar medidas para conter o aumento dos preços. Para já, a situação parece controlada, e embora o spread tenha aumentado em fevereiro e março, mantém-se contido nos 30 pontos base.

O verdadeiro problema está do lado da oferta

A tendência de longo prazo da economia mundial tem sido deflacionária, já que a tecnologia reduziu os custos de produção, e o mesmo poderá acontecer com o setor dos serviços por culpa da digitalização e inteligência artificial. Além disso, a verdadeira espiral inflacionária ocorre apenas quando os ganhos salariais começam a acompanhar a subida dos preços, tal como aconteceu na década de 1970, primeiro com a quebra nas colheitas e depois com os choques petrolíferos de 1973 e 1978.

Ao contrário do que se pensa, os eventos geopolíticos são o verdadeiro risco. A política monetária ultra facilitista da Fed não é por si só suficiente para levar a economia para uma espiral inflacionária de longo prazo, especialmente devido às economias estarem em fase de reabertura à medida que população vai sendo vacinada e o risco de pandemia diminui. Poderá a história repetir-se? Poder pode, mas é improvável. Eventos como o aumento das tensões iranianas no estreito de Ormuz, levando o preço do petróleo a disparar, ou a China tornar-se ainda mais agressiva na intenção de anexar Taiwan, são exemplos reais que, a acontecerem, poderiam ser tóxicos para o crescimento global e pressões inflacionistas.

Portanto, embora os mercados permaneçam tensos quanto à perspetiva de regresso da inflação, as ameaças de longo prazo à economia global e aos mercados de capitais mantêm-se reduzidas enquanto as tensões geopolíticas estiverem sob controlo. Fique a par das principais notícias e análises em tempo real com a XTB.

A X-Trade Brokers Dom Maklerski S.A. não se responsabiliza por decisões de investimento que se baseiem em informações contidas nestes conteúdos. Nenhuma da informação aqui contida deverá ser entendida como recomendação de investimento, garantia de lucro ou de risco significativamente menor. Os investimentos baseados no uso de produtos derivados com alavancagem financeira são, por natureza, especulativos e poderão resultar tanto em lucros como perdas significativas. Esteja ciente de que dados de desempenho anteriores não são um indicador fiável de desempenho futuro.

Este conteúdo patrocinado foi produzido em colaboração com a XTB.