“Soft Landing” passa a ser só uma miragem?

O início deste ano tem sido marcado por uma melhoria no sentimento do mercado, na medida em que as expectativas sobre a “aterragem suave” no lado dos Bancos Centrais parecia cada vez mais uma possibilidade, com os mercados a fixar os preços nessa hipótese.

O “soft landing” (ou aterragem suave, em português) intitulado pela Reserva Federal (Fed), tem como objetivo abrandar significativamente o ritmo da atividade económica para que o combate à inflação possa ser travado, a fim de trazer os níveis de inflação para as metas desejáveis, entre os 2-3%

Acompanhe todas as decisões dos Bancos Centrais com os comentários dos analistas.

Contudo, esta não tem sido tarefa fácil, sobretudo quando olhamos para o passado e verificamos que a grande parte das tentativas de “soft landing” acabaram por se transformar em “hard landing”, e não se espera que seja diferente desta vez, apesar de muitos dos piores cenários parecerem cada vez menos prováveis de acontecerem.

Por outro lado, os últimos dados publicados sobre a economia americana têm sido mistos. No início do ano, as expectativas sobre a possibilidade em torno do controlo da inflação eram bastante otimistas, mas o sentimento acabou por mudar depois dos mais recentes indicadores económicos divulgados terem mostrado que continuam a existir setores bastante resilientes que podem comprometer o combate à inflação a médio e longo prazo – setores como os serviços e o imobiliário continuam a registar pressões inflacionistas. Além disso, os últimos relatórios sobre o consumo e o sentimento entre os consumidores, mostraram sinais demasiado otimistas, ao contrário daquilo que é desejado pelos decisores de política monetária da Fed.

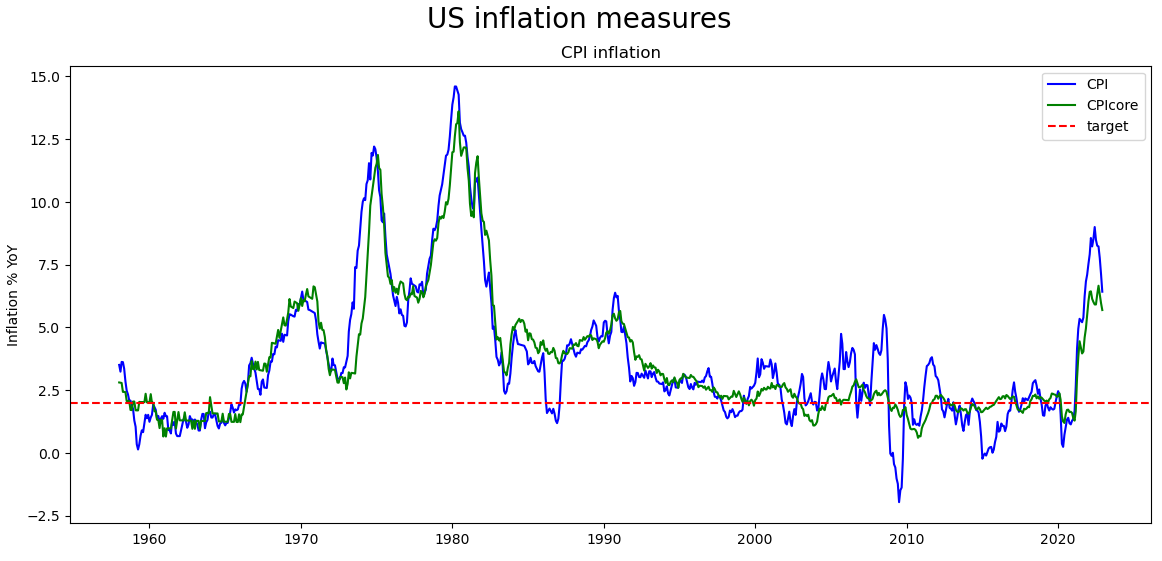

A inflação nos EUA está a recuar há três meses consecutivos, embora os últimos dados tenham saído em linha com as expectativas dos analistas, ao contrário dos meses anteriores que ficaram sempre abaixo das perspetivas. A taxa de inflação é agora de “apenas” 6,5%, mas continuará a baixar devido aos efeitos de base – os meses da primavera serão comparados com os períodos em que os preços dos combustíveis subiram brutalmente, na altura em que as tensões entre Rússia e Europa aumentaram.

Numa altura em que se espera que os Bancos Centrais, não só a Fed, comecem a ponderar diminuir o ritmo das subidas dos juros, enquanto a inflação continua a abrandar e o mercado de trabalho permaneça sólido, as expectativas de recessão profunda estão a dissipar-se com o tempo, e tal tem-se traduzido numa melhoria do desempenho dos ativos de risco – as classes de ativos mais expostas a estas circunstâncias.

Não obstante, a grande questão continua a dizer respeito à taxa de inflação subjacente, aquela que exclui as categorias mais voláteis como a alimentação e a energia. No cabaz de preços da taxa, temos observado que algumas categorias, como o alojamento por exemplo, continuam a resistir e até têm subido em alguns meses. Será esta uma “red flag” a médio prazo se a confiança entre os consumidores retomar para níveis elevados?

Não obstante, a grande questão continua a dizer respeito à taxa de inflação subjacente, aquela que exclui as categorias mais voláteis como a alimentação e a energia. No cabaz de preços da taxa, temos observado que algumas categorias, como o alojamento por exemplo, continuam a resistir e até têm subido em alguns meses. Será esta uma “red flag” a médio prazo se a confiança entre os consumidores retomar para níveis elevados?

Proteja a sua carteira de investimento com uma sólida gestão de risco.

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. – Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.

Este conteúdo patrocinado foi produzido em colaboração com a XTB.