Tabelas de retenção já refletem novos escalões de IRS pelo menos parcialmente

As tabelas de retenção na fonte que estão a ser aplicadas atualmente aos rendimentos dos contribuintes portugueses já refletem, pelo menos, parcialmente, o alívio fiscal associado aos novos escalões de IRS, que deverão entrar em vigor com o Orçamento do Estado para 2022, indicou esta sexta-feira a Deloitte, com base numa série de simulações.

“Aquilo que constatamos é que a redução dos impostos decorrente do plano de reescalonamento [do IRS] e do aumento do salário mínimo já foi introduzida nas tabelas de retenção na fonte”, adiantou Ricardo Reis, tax partner, numa sessão dedicada ao Orçamento para este ano. Entretanto, o fiscalista explicou que os cálculos feitos pela Deloitte não permitem, contudo, perceber se a redução da retenção na fonte já reflete na íntegra o alívio previsto com os novos escalões. “A redução do IRS a prevista [em resultado da alteração dos escalões] já foi total ou parcialmente refletida nas tabelas de retenção na fonte”, esclareceu, em declarações ao Jornal Económico.

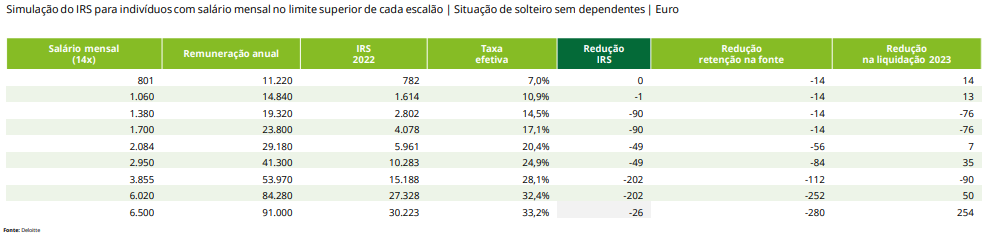

Segundo Ricardo Reis, as simulações da Deloitte mostram que, com base nas atuais taxas de retenção, a liquidação de 2023 “vai ser pior” para alguns contribuintes, isto é, “vai produzir um reembolso mais baixo ou produzir um aumento no valor a pagar”. “Há casos em que a redução [da taxa de retenção face a 2021] é maior do que a redução do IRS [associada aos novos escalões]”, detalhou. Por exemplo, no caso de um contribuinte solteiro, sem dependentes, e com um salário mensal bruto de 2.084 euros, a Deloitte estima que está em causa uma redução na retenção de 56 euros, mas uma quebra do IRS efetivo de 49 euros.

Ricardo Reis observou, além disso, que, se se mantiverem em 2023 os escalões previstos para o Orçamento do Estado para 2022, não será preciso rever as tabelas – como acontece tradicionalmente em janeiro – para os casos em questão.

De notar que, este ano, o Governo já ajustou duas vezes as tabelas de retenção na fonte. Fê-lo, primeiro, no final de janeiro, para salvaguardar o aumento dos rendimentos líquidos de todos os pensionistas e, depois, no final de fevereiro (com efeitos nos rendimentos pagos ou colocados à disposição a partir de 1 de março), para acomodar o efeito dos aumentos salariais.

A proposta de Orçamento do Estado para 2022 – que foi chumbada com a ajuda da esquerda e levou à antecipação das eleições – previa a criação de dois novos escalões de IRS, por via do desdobramento dos atuais terceiro e sexto escalões. Os socialistas prometeram repetir esta medida, caso saíssem vitoriosos da ida às urnas, o que aconteceu.

Assim, esse desdobramento (e o consequente alívio fiscal de algumas famílias portuguesas) deverá constar da proposta de Orçamento do Estado, que será entregue em breve no Parlamento por Fernando Medina. “Todos vão pagar menos ou, pelo menos, ninguém vai pagar mais”, frisou Ricardo Reis esta sexta-feira, que acrescentou que todos os indicadores mostram hoje que Portugal deve “ter como objetivo baixar o IRS”.

Já no que diz respeito aos traços mais gerais da proposta orçamental, o referido fiscalista da Deloitte disse esperar que seja “uma réplica” da que foi chumbada. Também Luís Belo, partner na mesma consultora, frisou que o Orçamento do Estado não deverá trazer novidades, mas deixou o alerta de que a conflitualidade social tenderá a aumentar, por efeito da discrepância entre a inflação e a evolução dos salários.

Para as empresas, Renato Carreira, tax partner na Deloitte, sublinhou que “gostaria de ver no Orçamento uma efetiva redução da tributação”, mas admitiu que tal não é expectável. “O programa do Governo não permite antecipar uma mudança de paradigma ao nível da tributação das empresas”, rematou.