Travão do BdP nos prazos do crédito vai aumentar prestação da casa até 12% (com áudio)

O travão que o Banco de Portugal vai impor nos prazos do crédito, a partir de 1 de abril, vai sentir-se na carteira das famílias. Para quem tem idade até ou igual a 30 anos não muda praticamente nada, mas para os restantes a prestação da casa vai aumentar. De acordo com uma análise da BA&N Research Unit, divulgada esta terça-feira, a subida vai ser de até 12%.

O regulador liderado por Mário Centeno definiu que os novos créditos para a compra de casa terão uma maturidade máxima de 40 anos para os clientes bancários com idade igual ou inferior a 30 anos, enquanto os contratos com clientes entre os 30 e os 35 anos terão um prazo máximo de 37 anos. Já para os mutuários com idade superior a 35 anos, a maturidade máxima do financiamento do banco recua para 35 anos. E isto vai traduzir-se num aumento da prestação da casa.

A BA&N Research Unit dá como exemplo “um crédito de 100 mil euros ao qual tenha sido atribuído um spread de 1,2% (margem habitual, apesar de vários bancos apresentarem spreads mínimos de 1%), que esteja indexado à Euribor a 12 meses (que está em -0,25%, em média, em março)”. Neste caso, a prestação a pagar por quem tem idade até ou igual a 30 anos é de 250,50 euros. No caso de o mutuário ter uma idade superior, até 35 anos, inclusive, o mesmo financiamento implica um encargo mensal com a prestação da casa de 267,21 euros. São mais 16,71 euros por mês.

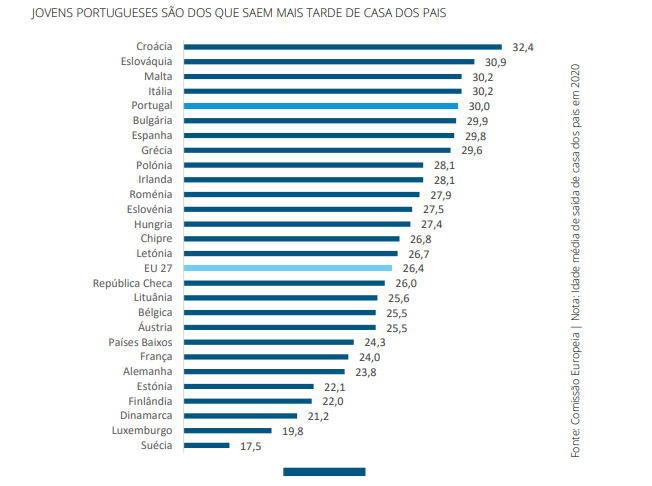

Mas a fatura ao final de cada mês fica ainda mais pesada no caso de os clientes terem mais de 35 anos. E, de acordo com dados do Eurostat, os jovens portugueses são dos que mais demoram a ganhar independência.

“Note-se que a regra do Banco de Portugal prevê que no caso de empréstimos com dois mutuários se considere sempre a idade do mais velho –, que vê a maturidade do empréstimo reduzida para 35 anos. Ou seja, no limite o financiamento só estará ativo até completar os 70 anos, alguns anos depois de chegar à idade legal para ter direito à reforma por velhice”, recorda.

Neste caso, o “mesmo financiamento considerado para a simulação, mas com um prazo mais curto, tem um custo mensal de 279,96 euros, ou seja, 11,76% mais do que pagaria antes desta nova regra – bancos emprestavam até 40 anos, com um limite de 75 anos de idade do mutuário no final do prazo”. Isto representa “um extra mensal de 29,46 euros face à prestação de quem tem até 30 anos, mas de 12,75 euros (4,77%) comparativamente a mutuários com entre 30 e 35 anos”, diz a BA&N Research Unit.

Estes limites entram em vigor num ano em que é também esperado que o Banco Central Europeu (BCE) suba as taxas de juro. “Este travão nos prazos agrava as prestações mensais dos mutuários com mais idade, mas acabará por reduzir o valor total que estes vão pagar pelo financiamento já que a amortização será mais célere”, refere, notando ainda que permitirá poupanças de custos associados aos financiamentos para a compra de casa, nomeadamente nos seguros obrigatórios (de vida e multirriscos). São “fatores positivos no longo prazo”, salienta, mas que vão pesar na carteira das famílias no curto e médio prazo.

Isto “é especialmente impactante num momento em que se começa a assistir à normalização das taxas de juro, após anos marcados por uma política monetária extremamente acomodatícia por parte do BCE”, refere a análise. Se durante os últimos tempos as taxas de referência para a generalidade dos empréstimos à habitação, as Euribor, estiveram em mínimos históricos, agora estão a subir. A taxa a 12 meses, que chegou a estar a -0,5%, está já em -0,12%. A média de março, que servirá de referência para os novos créditos em abril, subiu para cerca de -0,25%, fazendo aumentar o valor das mensalidades.

Aos prazos mais curtos, mas também aos juros mais altos, junta-se ainda o facto de os preços das casas continuarem a crescer – subiram 9,4% em 2021 -, o que faz com que os montantes que são pedidos junto dos bancos sejam cada vez mais elevados. E quanto maior o valor em dívida, mais elevada será a prestação mensal.