Um BCE adormecido: da inflação transitória à hiperinflação

Pois bem, os aumentos começaram mais cedo do que o esperado, e o que para uns parecia ser uma “inflação transitória”, para outros parecia um “risco de hiperinflação”. Importa referir que o BCE já não subia a taxa de juro desde 2011. Para além disso, a taxa de juro de depósito ficou negativa de junho de 2014 até julho de 2022. Já pensaram em taxas de juro negativas?

Saiba o que são taxas de juro e o seu papel na economia.

Foi isto que o Banco Central Europeu proporcionou. Pagavam à população pelos seus empréstimos (a Euribor estava negativa), incentivando ao crédito, desincentivando à poupança, e aumentando o consumo e o investimento. Com a pandemia a decorrer, esta explosão monetária começou a entrar em circulação e ficou desmedida, o que iria ter repercussões na economia real mais tarde. Todos os economistas sabiam disso, mas não queriam acreditar.

Entretanto, as economias regressaram à normalidade com o abrandar da pandemia, a explosão monetária já estava em circulação, as pessoas estavam eufóricas porque se sentiam “livres”, havia excesso de poupanças e o nível de endividamento no crédito ao consumo bateu nos mínimos. Todo este efeito monetário, aliado ao efeito psicológico de liberdade pós-pandemia, foram os reagentes certos para o início de um caminho inflacionário. Os preços começaram a subir lentamente, começando logo pelas matérias primas como o petróleo, cobre, gás natural, ferro, alumínio, entre outros. Porém, estes efeitos acabaram por ser negligenciados.

Conheça a importância dos Bancos Centrais nos mercados de capitais neste artigo.

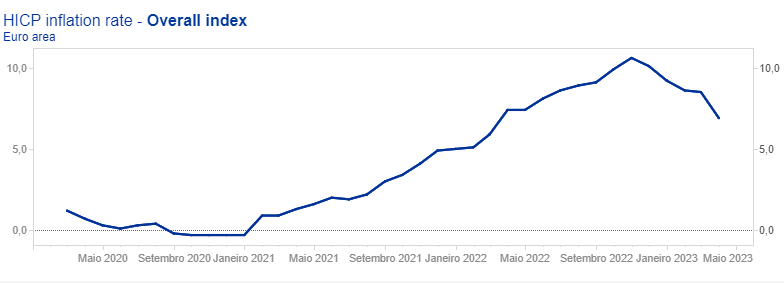

Já em novembro de 2021, os mercados começaram a perceber que a inflação poderia ser mais grave do que o esperado. Assistimos às primeiras correções nos principais índices acionistas (S&P500, DAX30, Nasdaq100…), sinalizando que o caminho do “dinheiro fácil” e o “crescimento sem precedentes” poderiam estar a chegar ao fim. Em janeiro de 2022, já a inflação pairava na economia e era bastante forte. A Zona Euro registou os 5,1% de inflação, mas nesta altura ainda ninguém se preocupava com a subida dos preços. A preocupação prendia-se com estabelecer os níveis de consumo e resolver os problemas derivados da pandemia, como as vacinas e as máscaras.

Para acelerar mais a escalada dos preços, em fevereiro de 2022 a Rússia decidiu invadir a Ucrânia, deixando toda a Europa atordoada. A falta de matérias-primas, como os cereais e as matérias energéticas, aumentaram ainda mais a pressão inflacionária. Como tal, vimos novamente os preços do petróleo, gás natural, milho, trigo, soja, fertilizantes, cobre, e outros, a subirem agressivamente. Assim, aquela que parecia ser uma “inflação transitória”, estava agora a ser real, com a inflação a atingir os 8,1% em maio. Importa referir que a taxa de juro na facilidade de depósitos nesta altura estava fixada nos -0,5%. Sim, ainda era negativa!

Entretanto, em julho, o BCE decide intervir com uma subida na taxa de juro de 0,5%, quando já a inflação estava completamente descontrolada e a atingir os 8,6%. A batalha inflacionária continuava e a população começara a sentir os primeiros sinais agressivos, com a gasolina, a eletricidade e a alimentação a pesarem cada vez mais nos seus orçamentos. Em novembro, a inflação atingiu um máximo de 10,6%. Nesta altura, já não restavam dúvidas de que a inflação estaria descontrolada. O consumo teimava em não diminuir. Os preços das casas atingiam recordes. Os bancos centrais continuavam sua política de aperto monetário para fazer face à situação da escalada dos preços e vemos as taxas de juro a galopar. Agora, surge um novo problema: as prestações dos empréstimos bancários começam a ficar mais caras, deixando a população com menor poder de compra, especialmente em Portugal devido às taxas de juro variáveis no crédito à habitação.

Conheça o papel do BCE na economia e nos mercados neste artigo.

No momento da redação deste artigo (final de abril de 2023), as taxas de juro já estão nos 3,5% e a inflação nos 6,9%, o que significa que a batalha ainda não acabou e pode ainda estar só a meio. Devemos ter noção de que quando a economia atinge períodos de grande inflação fica desregulada, e para que os níveis normais de preços sejam atingidos é necessário tempo, taxas de juro elevadas, reduções de consumo e diminuição da atividade económica.

Assim, deveremos esperar que o BCE continue as suas políticas de aperto monetário já no dia 14 de maio, com uma nova subida de 50 pontos base e reduzindo os seus ativos do balanço (quantitative tightening). Estas medidas deverão arrefecer a atividade económica, levando os preços a cair. Devemos também ter em mente que o facto do Banco Central ter demorado tanto tempo a reagir à inflação terá consequências no futuro. Neste caso em concreto significa que, provavelmente, as taxas de juro deverão subir mais do que o esperado e deverão ficar altas por mais tempo, levando a que as famílias e as empresas tenham problemas de liquidez. Adicionalmente, taxas de juro muito elevadas aumentam a probabilidade de incumprimento das obrigações por parte dos devedores, o que pode penalizar os bancos, levando a um risco sistémico para toda a economia.

Deste modo, resta-nos saber se vamos atingir uma inflação de 2% com um “soft landing” ou com uma “hard landing”, com uma recessão profunda e uma crise grave. Estas são as questões que ficam para o futuro.

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. – Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.

Este conteúdo patrocinado foi produzido em colaboração com a XTB.